您现在的位置:首页 > 文献辑录 > 史著、史论 > 陕甘宁边区社会经济史(1937-1945)

第十四章 边钞与边区的金融事业/第四节 边区的信用合作社/二

黄正林

二、边区信用合作社的建立

高利贷和民间借贷组织的流行,说明边区农村需要建立一种借贷制度来解决农民对资金的迫切需求。但是,边区银行系统只延伸到县城一级,无法深入农村为农民直接提供借贷服务。为了解决农民在生产上资金不足的问题,边区举办了农贷,但农贷资金有限,而且专款专用,还不能完全解决农村资金周转的问题。因此,边区一方面引导民间借贷健康发展,一方面主张吸收民间游资,建立信用合作社,进一步缓解农村金融流通不足的问题。和其他合作社相比,边区的信用合作社成立比较晚。1938年,延安南区合作社就试办信用合作社,但由于股金太少,不敷放款周转之用,于是将信用社的股金合并于消费社,另外提出一笔资金,向外临时无利借贷。借贷只限于有婚丧大事、紧急需要的社员,借期一个月,借款数额最初只有20—30元,后因物价上涨,货币贬值,有的借款高达四五万元,均不收取利息。①南区合作社虽然办理信用借贷,但没有单独成立信用社,也没有吸收存款。1940年,关中分区赤水县劳动英雄蒲金山创建了边区第一个粮食信用合作社。当时,赤水来了许多移民,人地生疏,借贷困难,他便发动老户以粮食入股,所有新户都可借贷,办法是:借时打借条,盖指印,秋后归还。后来扩大了借贷范围,新户、老户均可借贷,以调剂民间的粮食。②随着借贷范围和影响的扩大,临近的乡村都效法该合作社,建立以粮食入股的信用合作社,到1944年,全县集粮662石,放出580石。③其他县也建立了粮食信用合作社,以备粮荒,如1943年,米脂县成立了17个粮食信用合作社,入股粮食108石,以低利或无息放给农民,借款利息一般半年为15%,社员年利为25%,非社员年利为30%。④这是边区最初的信用合作社,它是农民自发组织的一种业务简单的合作社。

延安县南区沟门信用合作社是边区第一个规模完备的信用合作社。沟门合作社原来是一个消费合作社,有社员107人,股金100080元。1943年3月,合作社进行了改制,由消费合作社改为信用合作社,开始试办信用放款和存款。⑤1944年,西北局研究室介绍了南区沟门信用社的经验后,延安成立了7个信用社,安塞、曲子县也各成立了1个信用社。1944年6月,边区召开了合作社会议,提出每区建立一个信用合作社,号召“学习南区李生章信用社的办法,实行低利借贷,抵制探买粮和高利贷,吸收民间游资,转入生产,流通金融。”⑥在这次会议后,边区信用社有了增加,延属分区由会前的8个增加到23个,股金4400余万元,存款1.2亿元,放款1.8亿元。到年底,全边区的信用社增加到86个,资金达到5万万元。⑦在短期内,边区信用合作社有了这样快的发展,说明边区倡导在乡村建立信用社的政策是正确的,是深受农民拥护的。

抗战时期陕甘宁边区信用合作社资金的主要来源有三部分,即社员股金、银行投资和存款。边区合作社法规规定,缴纳股金是合作社社员的要件。根据南区沟门信用社的经验,合作社的股金是通过了四种方法来吸收的:一是借款入股,二是存款入股,三是公粮入股,四是消费入股。⑧在社员入股的问题上,南区信用社还规定:“除存款及借款入股外,任何人可以自由入股,股金数目不限定,不到一年不得自由退股。入股满五千得自由退股,并得在五天内无利借贷二万五千元。入股一万元,得在五天内无利借贷五万元。如果以后借款,只要不超过其入股比例(百分之二十)的限制,可以不再入股,要是超过这比例,借款即按照百分之二十比例增加其入股额。如第一次(没有入股的)不超过五天的临时周转,免收利息,但要入股。每逢结算,社员先派代表开会决定分红,分红办法按入股时间分给红利,不到分红期退股,不给红利。”⑨延安南区信用社入股的办法给延安县乃至边区各地信用社股金的筹集积累了经验。由于合作社入股的办法灵活多样,每股股金也不是很高,一般农民都能交得起股金,加入合作社。

信用社资金的另外一个来源是银行借款。信用社与银行的关系是一种互相合作、互相帮助的关系。银行帮助信用的一个主要方面就是贷款给信用社,作为周转资金。银行对信用社的投资,并不是通过信用社直接向银行借贷,而是通过县级联社实现的。主要办法是信用社在民间吸收的白银存款,再以白银到银行申请抵押借款,银行按当时牌价打八折借出边币,利息3至6月为五分,6至9月为四分,9至12月为三分。⑩

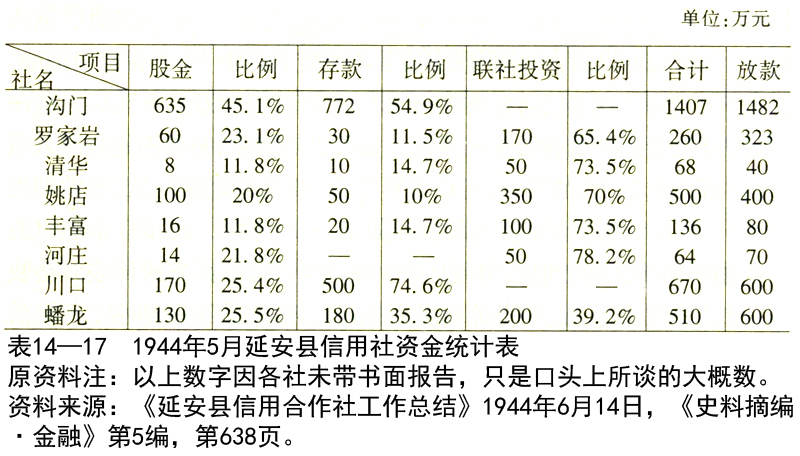

信用社资金还有一个来源就是吸收存款。吸收存款是信用社的一个主要业务,下文将作专门论述。在信用社资金的三个来源中,哪一种占主要地位?我们先来看1944年5月延安县各信用社资金的构成情况(表14—17)。

从表14—17看出,在延安县的8个信用社中,有5个社的资金大部分依靠银行通过县联社的投资,比例占到65%以上;只有2个社没有银行投资的记录;有2个社的资金中,存款比例占到50%以上,社员入股在信用合作社的资金中所占比例并不高,最高的只有45%,其他的均在10%—25%之间。因此,我们认为,银行投资是信用合作社资金的主要来源。

①《中共中央西北局文件汇集》(1944年),甲5,第428页。

②《赤水劳动英雄蒲金山成立信用纺织合作社》,《解放日报》1944年3月13日。

③边区建设厅、边区银行:《迎区信用合作社的检讨》1945年12月,《史料摘编·互助合作》第7编,第326页。

④边区建设厅、边区银行:《边区信用合作社的检讨》1945年12月,《史料摘编·互助合作》第7编,第327页。

⑤《中共中央西北局文件汇集》(1944年),甲5,第428页。

⑥《陕甘宁边区合作社联席会议决议》1944年7月7日《史料摘编·金融》第5编,第628页。

⑦边区建设厅、边区银行:《边区信用合作社的检讨》1945年12月,《史料摘编·互助合作》第7编,第327页。

⑧边区银行:《沟门信用合作社调查》1944年2月,《史料摘编·金融》第5编,第643页。

⑨《介绍延安南区沟门信用食作社》1944年,《史料摘编·金融》第5编,第647页。

⑩萧长浩:《介绍边区的信用合作社》,《解放日报》1945年7月1日。

陕甘宁边区社会经济史(1937—1945)/黄正林著,—北京:人民出版社,2006