第十五章 边区的税务与税收/第三节 工商税的征收/二

二、营业税

1941年,边区取消了向商人募集寒衣代金,开始征收营业税。10月,颁布了《陕甘宁边区营业税修正暂行条例》,主要由总则、税则、税率和奖惩等几部分构成。条例规定纳税主体是“凡在边区境内开设工商业(厂、号、店、坊、堆栈、庄社等)有一定地点者,不问其为个人或团体所经营,均完纳营业税。”“凡从事农业兼工商业者,农业部分依农业税法令,照章完纳农业税外,营业部分仍须完纳营业税。”“公营商店一律完纳营业税。合作企业减半。”纳税主体要向税务机关(无税务机关的向县市政府财政机关)申请登记,领取营业证。边区营业税分为四种:营业税、临时贸易税、烟酒牌照和牲畜买卖手续费。营业税按年收益多寡征收,实行累进税率,年纯收益不满400元者免征。营业税税率400元起征,税率2%,纯收入在600—2400元之间,纯收益每增加300元,递增0.2个百分点;在2401—3000元之间,每增加300元,税率递增0.4个百分点;在3001—9600元之间,每增加300元,税率递增0.5个两分点;在9601—10000元之间,增加400元,税率递增0.5个百分点;在10001—20000元之间,税率为16%;在20001—40000元之间,税率为17%;在40001—60OOO元之间,税率为18.5%;在60001—80000元之间,税率为20%。全年纯收益在8万元以上,税率不再递增。临时贸易税一次征收,其纯收益不满百元者免征,税率每百元抽2%,共37个累进级,最高累进至8万元,抽30%,8万元以上税率不再递增。①

在1941年至1942年的工商税征收中,一方面表现出货物税与营业税的不平衡,货物税占五分之四强,营业税占五分之一弱;一方面,在营业税的征收中,牲畜斗佣和其他临时税占59%,商人营业纳税仅占41%,说明商人的负担是很轻的。和农民相比,商人负担只是农民负担的四分之一。②为了使各阶层和不同行业群众的负担均衡,1942年10月,边区颁布了新的营业税修正条例。规定:“有固定地址从事长期营业者,应按营业纯收益之多寡,本(着)累进原则征收其营业税,其税率之起征额为2000元(半年计算),起征率为3%,累进至14万不再累进,最高征收率为30%”;“无固定地址临时从事贸易之商人,应在售货地点按营业额之多寡,照章缴纳临时营业税,定起征额为2000元,起征率为5‰,累进至45万元止,最高征收率为50‰。”③新条例主要对税率作了调整,“此次修正税率的目的,系依据边区施政纲领税收政策的规定,一为增裕财政收入,一为保证人民负担更臻合理。按边区主要财政收入,厥为农业税与商业税两种,农业税向系征实,年来物价波动颇大,商业税虽亦按值征收,按农商两业负担的比值,仍不能保持适当的平衡,经此次修改后,可望益趋公平。”④可见,这次提高营业税率的目的,主要是为了平衡农民与商人的负担。

为了做好营业税的征收工作,1943年对延安市、定边市、志丹等地的商业和税收作了调查,认为边区的营业税存在的问题是:(一)各地营业税的征收额“不是从实际的商业情况和利润的材料确定,而是只凭过去与各地区的比较决定,所以任务数不一定符合各地的实际情况。”(二)条例和税收实践存在着很大的差距,即在征收中没有按照条例规定的累进税率征收,各地仍采用了民主摊派,但没有充分的运用下层的民主评议,只通过商会沿袭过去的厘股等级进行摊派,其结果,“使各地的调查工作没有和民主摊派配合,商人间,等级间,同等级上下商人不公平现象仍然存在,缺乏阶级观点和群众观点。”针对营业税征收中存在的问题,西北财经办事处要求:(一)在征收范围方面,根据边区的经济政策,研究各种营业的利润率,分别其高低多寡,确定累进标准。(二)在税率方面,抽出商号与农户典型,进行经济状况与负担的比较调查,得出负担差额材料,以便再适当提高商业税率。(三)在征收办法方面,主要了解商业情况,派专人在延安市、绥德进行详细的商业调查,找出计算利润的标准和办法。(四)制定商会组织条例,普遍地由各地政府改组商会,用三三制(大中小商人各三分之一)的原则吸收中小商人参加商会的执委会,纠正过去大商人包揽的现象。⑤

根据西北财经办事处的指示和边区政府的经济政策,1944年7月,边区对营业税条例作了第三次修正。主要体现了以下内容:第一,规定政府奖励的公营纺织、造纸、冶金、开矿等企业一律免征营业税;对群众性的合作社,规定减半征收营业税。将牲畜买卖、粮食买卖手续费并入营业税。第二,重新厘定营业税累进率:小商按最低纯收益由五万元起征4%;中商最低按纯收益五十万零一元起征14%;大商最低按纯收益由二百一十万零一元起征30%。其中,中等商人又分为小、中、大三等,按不同的累进率征收。临时营业税最高税率增订为60‰。不同商品规定了不同的税率,棉花、纱线、土布征8‰,边区产品在边区内销售或在边区外销售征8‰,临时批发酒,按批发价征特许营业税100‰,其他入境货物在交易时征10‰。这样以求刺激商人由非必需品经营转向对必需品的经营,争取必需品入口。第四,对商号账务的检查。条例规定为了使营业税征收公平合理,“税务机关必须经常进行调查统计工作,了解各商号之营业状况,必要时并有进行检查账簿之权。”⑥对商人账簿的检查,被认为是“今后逐渐走上按纯收益征收的一个步骤。”⑦

由于多方面的因素,在营业税征收中仍然很难做到法律表述与税收实践的吻合。直到抗战结束时,边区营业税征收还存在着以下问题:第一,在营业税收中实行什么样的税率标准,仍然是一个争论的问题。第二,不能做到按累进税率来征税,征税过程中,条例和税率只是作为参考,而主要方法是摊派和民主评议。第三,由于农业和商业的性质与经营方式的不同,使农商负担不均衡,农民负担比商人负担重。第四,由于大商人操纵商会,“各地商民无论在什么负担上大商人总是占便宜的,使得中小商人吃亏。”⑧因此,在税收问题上,如何解决法律在表述与实践上的背离,是新民主主义时期乃至以后社会主义时期值得思考和探索的问题。

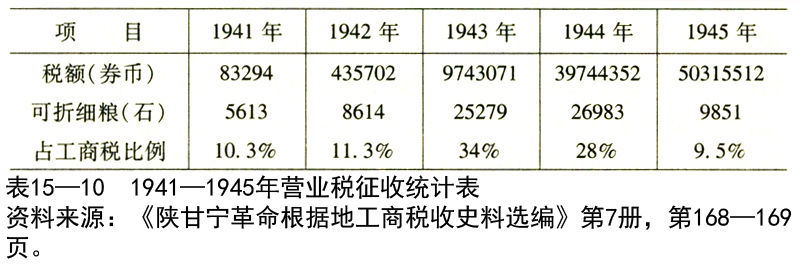

边区营业税开征于1941年,抗战时期征收量如表15—10。

不论从征收额还是折合小米来看,1941年营业税开征以来到1944年一直处于上升状态,特别是1943年营业税额占到工商税的34%。1945年下降是“因下季度日本投降的原因各地商业顿呈萧条不景气气象,因此该年后季征收很少一部分。”⑨

①《陕甘宁革命根据地工商税收史料选编》第2册,第188—193页。

②《整财问题》1942年,《史料摘编·财政》第6编,第321页。

③《陕甘宁革命根据地工商税收史料选编》第3册,第261页。

④《边府公布商业税新税率》,《解放日报》1942年10月3日。

⑤西北财经办事处:《关于财政工作总结》1944年2月,《史料摘编·财政》第6编,第322—323页。

⑥《陕甘宁革命根据地工商税收史料选编》第5册,第149—156页。

⑦《陕甘宁边区政府文件选编》第8辑,第262页。

⑧《陕甘宁革命根据地工商税收史料选编》第7册,第172页。

⑨《陕甘宁革命根据地工商税收史料选编》第7册,第169页。