您现在的位置:首页 > 文献辑录 > 史料汇编 > 陕甘宁革命根据地史料选辑第二辑

陕甘宁边区商业税暂行条例

(民国三十年一月一日公布)

第一章 总则

第一条 本条例为增强抗战财力,依据国民政府公布各省营业税大纲第八条,斟酌边区地方实际情形实行统一累进税,避免苛杂而制定之。

第二条 凡在边区境内开设商号、店坊、摊、栈、庄、社、站、馆有一定地点,经营商业者,不问其为个人或公共,均须完纳商业税。

第三条 凡从事农业而兼营商业者,除依农业税法令之规定外,仍完纳商业税。

第四条 凡商人从事商业除完纳商业税外,不负担其他任何税项。

第五条 凡各种消费合作社、公营商店,一律照收商业税。

第六条 凡在边区境内经营商业,不问其为公私新旧设,均须开具下列事项,向税务机关或县市政府第二科申请登记请领营业证。

一、营业种类字号及其所在地;

二、营业主人之姓名、籍贯、住址;

三、营业之资本额;

四、营业期间(开了好久);

五、一季或一年收入估计数;

六、一季或一年费用估计数;

七、一季或一年纯收益估计数。

前项商业证,由财政厅制发,视商业性质的营业期间长短分一季或一年换领一次。

第七条 商业税,应由纳税人按月向税务机关直接缴纳,如无税务机关的地方,向县或市政府第二科(财政科)缴纳,均应取得财政厅所制发的三联收据为凭。

第八条 各地税务机关于必要时,得设立商业税评议委员会,由税务机关、县市政府、参议会,商会,抗敌后援会,各派代表一人组织之,开会时以政府代表为主席。

第九条 税务机关或县市第二科,应将每月征收之商业税款除清解金库外,并须表报财政厅备查。

第二章 税率

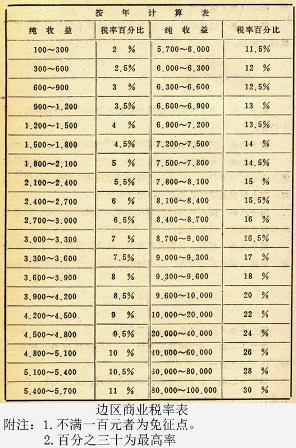

第十条 商业税以营业收益为课税标准,依百分比进行累进(税率表附后),视商业性质的营业期间之长短,按月按季或按年计算,其应缴纳税额,应平均按月按季征收之。如有流动性商人未设店铺者,照其营业性质临时一次征收之。

第十一条 商业有季节性者和临时贸易者,即按一季或某次营业计算,其总收益及应纳税额一次缴纳之。

第十二条 凡商业无季节性者,即按一年计算,其总收益及应纳税额得分为十二个月平均缴纳之。

第十三条 凡按月和按季计算总收益,不满一百元或二百元者;按年计算不满五百元者免税。

第十四条 边区政府于必要时得以命令择业酌免商业税或增减商业税率。

第三章 惩奖

第十五条 商人故意不遵照第五条之登记请领商业证者,得令停业。

第十六条 商人故意抗税不缴者,得强制执行之。

第十七条 商人如伪造帐簿或利用其他方法,意图隐漏税款者,除令照章补税外,税务机关得按情节轻重分别送司法机关办理,商人缴税款踊跃及起模范作用者奖励之。

第十八条 商人虽因经商而有利得,但因其他灾难,致缴纳不起商业税者,得豁免之。

第十九条 税收人员营私舞弊者,依边区惩治贪污条例处理,至执行职务有劳绩者,得由财政厅予以荣誉或物质之奖励。

第四章 附则

第二十条 商业税施行细则另定之。

第二十一条 本条例修正之权,属于边区参议会,解释之权,属于边区政府。

第二十二条 本条例经边区参议会通过,由边区政府公布之日施行。

附:边区商业税率表

陕甘宁革命根据地史料选辑第二辑/甘肃省社会科学院历史研究室编.—兰州:甘肃人民出版社,1983.5